Neue Umfrageergebnisse – Kurorte-Klima: Rückblick auf 2020, Überblick über die aktuelle Geschäftslage und erste Abschätzungen zur Geschäftserwartung in den Heilbädern und Kurorten.

Nachdem es über die Sommer- und ersten Herbstmonate letzten Jahres hinsichtlich der weiterhin anhaltenden Corona-Pandemie ruhiger war, kämpfen wir seit Mitte Oktober mit steigenden Infektionszahlen und Todesfällen gegen die zweite Welle und die ungezügelte Verbreitung des Coronavirus SARS-CoV-2 und die bekannten Mutationen.

Reisen war zwischenzeitlich wieder möglich, bis wir im November erneut in einen Teil-Lockdown gegangen sind. Da die Infektionszahlen kaum positive Entwicklung verzeichnen, wurden Maßnahmen stetig verschärft und der Teil-Lockdown konsequent verlängert. Erst langsam sind positive Effekte erkennbar: Die 7-Tage-Inzidenz liegt in Deutschland aktuell bei 134. Die Zahlen schwanken weiterhin täglich. Bundesländer wie beispielsweise Schleswig-Holstein (89) verzeichnen laut RKI positivere Werte, andere wiederum melden weiterhin beunruhigend hohe Werte (Thüringen 274, Sachsen 245, Brandenburg 206). Zudem müssen wir mehr als 46.500 Todesfälle vermerken. Positiv: Die weltweiten Fortschritte bei Impfstoff und Medikamenten. In Deutschland konnten mit steigendem Tempo seit dem Impfstart am 27.12.2020 1,5 Mio. Menschen geimpft werden.

Leere Kassen und kaum Hoffnung auf zeitnahe Besserung.

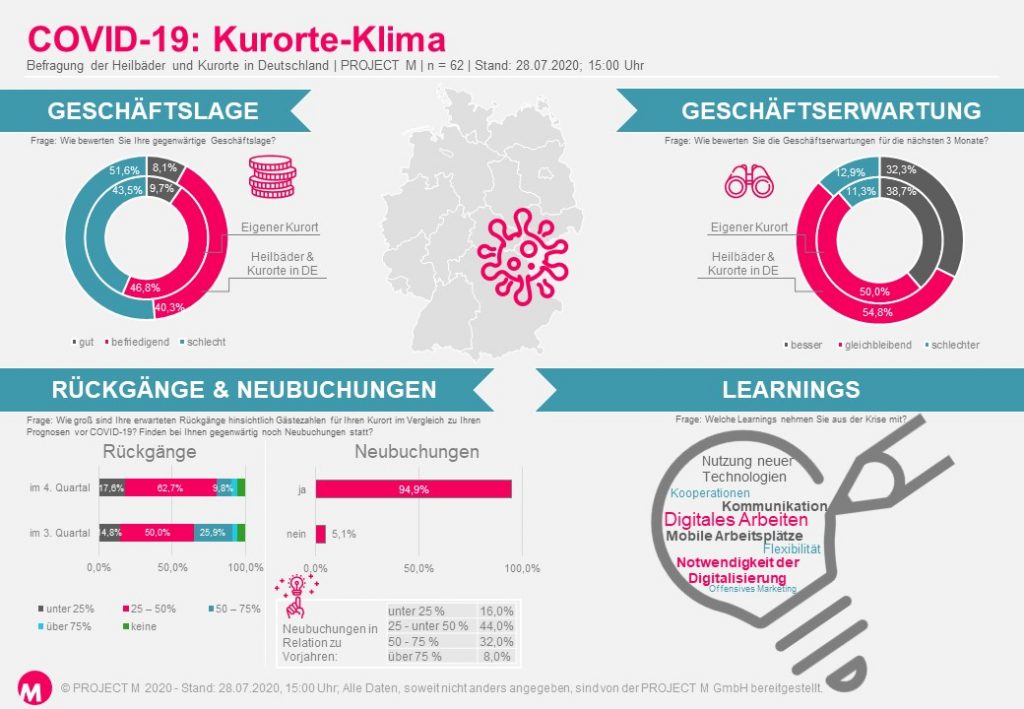

Keine Überraschung: Die Geschäftslage ist schlecht. Mehr als 85% der Teilnehmenden werten für ihren eigenen Kurort aber auch die Heilbäder und Kurorte in Deutschland die gegenwärtige Geschäftslage als schlecht. Überraschend sind einige wenige Ausreißer, welche die Lage als befriedigend oder gar als gut bewerten, sodass sich die Frage stellt: Haben wir uns schon mit der Situation abgefunden und bewerten den Teil-Lockdown als „befriedigend“?

Auch der Ausblick für die nächsten drei Monate schürt keine Freude. Knapp 30% der Teilnehmenden bewerten auch die nächsten Monate als schlecht und mehr als die Hälfte der Teilnehmenden rechnet mit einer gleichbleibend schlechten Geschäftslage. Nicht verwunderlich, denn auch wenn viele von uns mit der Zulassung mehrerer Corona-Impfstoffe auf das neue Jahr 2021 hin gefiebert haben, kämpfen wir weiterhin mit Herausforderungen wie Virusmutationen, Lieferengpässen und einer eingeschränkten Verfügbarkeit von Impfstoffen u.ä. Aber wir können einige Hoffnungsträger identifizieren! Immerhin bewerten 13,0 Prozent (eigener Kurort) bzw. 14,1 Prozent (Heilbäder und Kurorte in Deutschland) die Perspektive der nächsten Monate als zumindest besser ein.

Das Virus bestimmt die Tourismusbilanz 2020: Deutliche Verluste aber auch positive Entwicklungen während der Sommermonate.

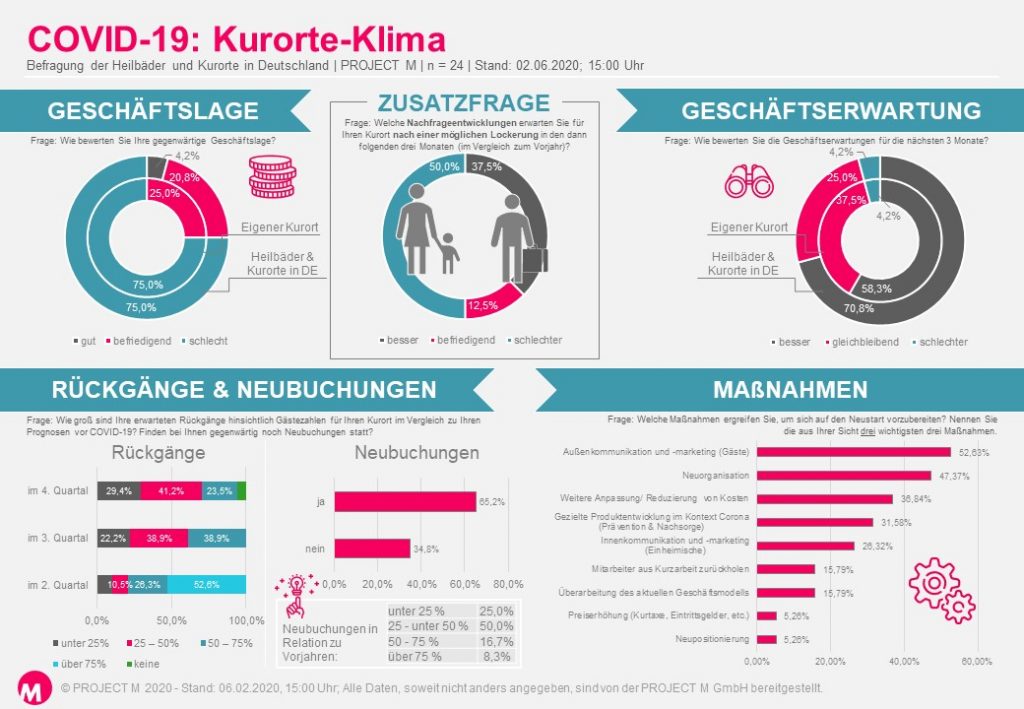

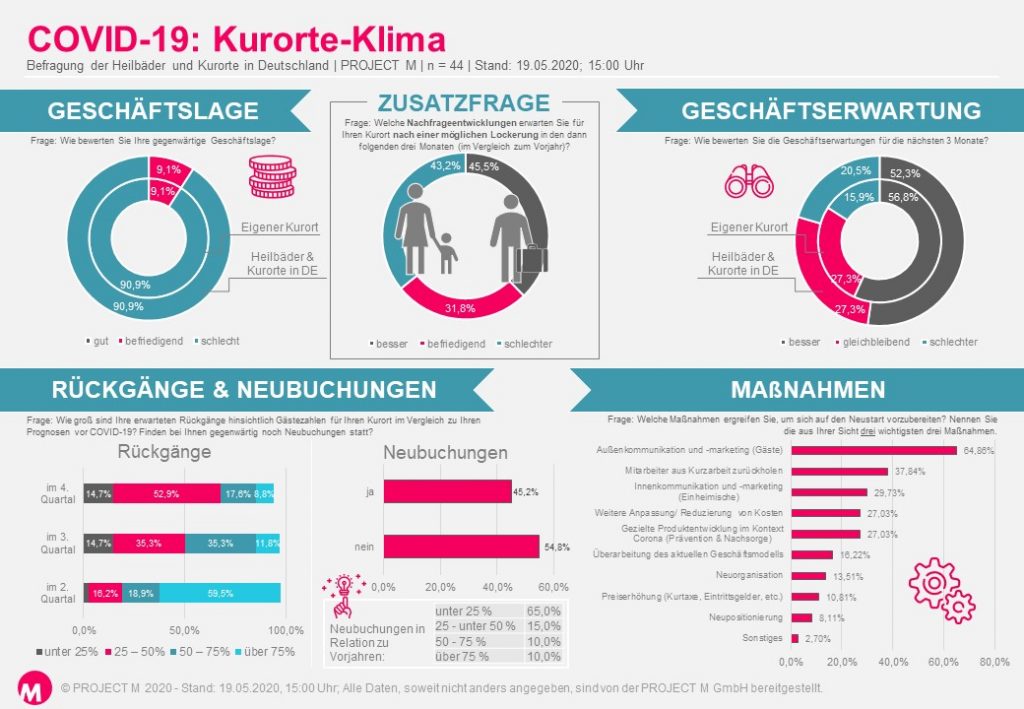

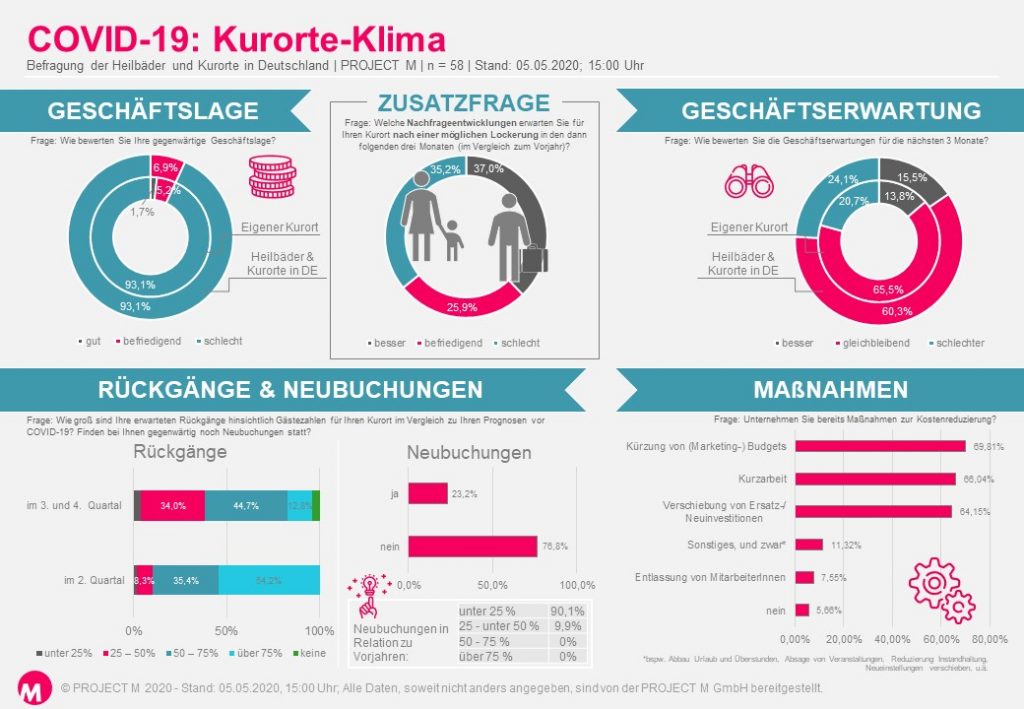

Enorme Nachfragerückgänge, Umsatzausfälle und Betriebssterben prägten das Jahr 2020. Das bestätigen unserer Teilnehmenden mit ihren Bewertungen und Einschätzungen. Das erste Quartal, als das Virus noch von der Mehrheit als harmlose Grippe gesehen und nicht wirklich ernst genommen wurde, verläuft im Januar und Februar planmäßig – teilweise auch mit leicht positiven Entwicklungen. Insbesondere das zweite und vierte Quartal (erste und zweite Welle) zeigen die deutlichen Einbußen der Branche. Im zweiten Quartal verzeichnet ein Drittel der teilnehmenden Orte unter 25% der Gästezahlen in Relation zum Jahr 2019. Ein weiteres Drittel verzeichnet zwischen 25-50 Prozent. Im vierten Quartal verstärkt sich die Entwicklung, sodass knapp drei Viertel der Teilnehmenden maximal 50 Prozent der Gästezahlen in Relation zu 2019 verzeichnen.

Erfreulich hingegen das dritte Quartal des Jahres: Hier konnten einige Heilbäder und Kurorte starke Monate mit Rekordwerten oberhalb der 2019er Zahlen verzeichnen, denn auch Gästebefragungen sind eindeutig: Die Reiselust ist weiterhin groß. Die Menschen sehnen sich nach Urlaub außerhalb der eigenen vier Wände, obwohl sich zugleich auch das Reiseverhalten (mehr Sicherheit, Urlaub in der Nähe, etc. – vgl. Allianz Partners, Studie „Reisen nach dem Ausbruch von Covid-19“) unserer Gäste verändert hat und wohl auch nachhaltig verändern wird.

Grund zur Hoffnung auf ein Ende der Pandemie – Grund zur Hoffnung auf eine Verbesserung der Tourismuswirtschaft!

Aber dennoch ist davon auszugehen, dass sich unser Leben und somit auch Urlaube und Reisen nach und nach wieder normalisieren werden. Das zeigen auch die Ergebnisse zur Nachfrageentwicklung. Mehr als 55 Prozent der Teilnehmer gehen von einer anziehenden Nachfrage im zweiten Quartal 2021 aus. Weitere 38,5% bewerten die Lage eher vorsichtig, gegebenenfalls auch realistisch und gehen von einem Anziehen der Nachfrage im dritten Quartal aus.

Die Effekte der Massen-Impfung werden zum aktuellen Zeitpunkt von den Teilnehmern vorsichtig bewertet. Im ersten Quartal gehen die Teilnehmer von kaum spürbaren Effekten aus. Dies ist mit Blick auf die derzeitigen Herausforderungen wie Lieferengpässen und eingeschränkter Verfügbarkeit, der geplanten Verlängerung des Lockdowns und weiteren verschärften Maßnahmen auch aus unserer Sicht nachvollziehbar. Ab dem zweiten Quartal, ab dem mehr als die Hälfte der Teilnehmer mit einer anziehenden Nachfrage rechnen, erhoffen sie sich auch die Effekte der Impfung leicht in den Gästezahlen zu bemerken. Deutlicher wird es ab dem dritten Quartal. Hier erhofft sich mehr als ein Drittel der Teilnehmer eine Steigerung der Nachfrage von mehr als 50 (18,4 %) und 75 (18,4 %) Prozent.

Es bleibt weiterhin ungewiss wie genau sich die Pandemie und damit auch das Tourismusjahr 2021 entwickeln wird. Einen Überblick zur möglichen Entwicklung, den weiterhin zu beobachtenden Faktoren für die aktuelle Entwicklung sowie langfristig durch die Pandemie ausgelöste bzw. verstärkte Tendenzen und Entwicklungen finden Sie in unserem neusten Blogbeitrag auf unserem weiteren Blog tourismusperspektive.